Reinventa la cadena de valor de las reclamaciones de seguros de propiedad y daños a terceros: análisis de expertos invitados de Everest Group.

Nos complace compartir esta publicación de blog invitada escrita por Aaditya Jain, vicepresidente; Roma Juneja, Directora de Práctica; y Vanshika Notani, analista de Everest Group.

Sigue leyendo para saber por qué los transportistas de propiedad y accidentes (P&C) deben evolucionar para cumplir con las expectativas de los consumidores inmersos digitalmente. En este análisis experto, aprenderá sobre el futuro de los seguros desde reclamos sin contacto hasta experiencias hiperpersonalizadas centradas en el cliente.

Las Insurtechs líderes con modelos digitales puros están calentando el panorama competitivo, lo que hace imperativo que las aseguradoras tradicionales optimicen sus funciones de siniestros. Una aseguradora puede lograr objetivos futuros acelerando la adopción de capacidades de próxima generación.

En medio de la reorganización digital y la creciente demanda de brindar una experiencia «similar a Amazon», las operaciones de seguros están plagadas de complejidades de flujo de trabajo causadas por múltiples intermediarios y sistemas heredados. Las soluciones tecnológicas digitales y emergentes pueden ayudar a las aseguradoras a remodelar el proceso de reclamos de los clientes, mejorar el tiempo de respuesta, reducir las fugas de información y el fraude, y brindar una experiencia superior al cliente.

Pilares fundamentales de un futuro de reclamos digitales

Para embarcarse en un viaje transformador de siniestros, las aseguradoras deben ir más allá de la gestión de siniestros tradicional a posteriori, aprovechar la gran cantidad de datos disponibles para desbloquear un valor inmenso y centrarse en ofrecer experiencias omnicanal impulsadas por tecnologías digitales intuitivas. Los transportistas de propiedad y daños a terceros deberán sobresalir en las 3E: experiencia, eficiencia y eficacia.

Las reclamaciones digitales ganadoras de P&C ofrecen una experiencia digital convincente y fortalecen la lealtad del cliente. Las aseguradoras pueden diferenciarse al respaldar cada punto de contacto en el proceso de reclamos, comenzando incluso antes de que ocurra un incidente, con datos, inteligencia artificial (IA), análisis y otras tecnologías emergentes, todo mientras conservan el toque humano.

Al ofrecer experiencias omnicanal perfectas para el cliente en el registro de reclamos, disputas, actualizaciones de procesos oportunas y acuerdos finales, las aseguradoras pueden mejorar la satisfacción del cliente y las tasas de retención.

Esto es crucial dado que la investigación de Everest Group muestra que aproximadamente el 35 % de las prioridades de las aseguradoras generales en la gestión de siniestros se centran en mejorar la experiencia del cliente (basado en un análisis de más de 60 estudios de casos relacionados con la modernización/transformación de siniestros).

Las aseguradoras también necesitan impulsar una eficiencia superior al permitir el procesamiento de reclamos basado en datos y análisis. Esto asegura el enfoque en la entrega efectiva de servicios para reducir los gastos de reclamos, al tiempo que mejora la precisión del manejo de reclamos y garantiza una mayor satisfacción del cliente.

Cerrando la brecha entre el procesamiento digital de reclamos actual y futuro

Con la innovación en aumento a lo largo de la cadena de valor de la industria de seguros de propiedad y daños a terceros, las herramientas habilitadas para IA/aprendizaje automático (ML) eventualmente ayudarán a las aseguradoras a redefinir sus funciones de tramitadores de siniestros a preventivos de siniestros. Las aseguradoras de propiedad y daños a terceros prosperan cuando adoptan este cambio de mentalidad de un modelo de transferencia de riesgos a un modelo de mitigación de riesgos.

Las aseguradoras pueden generar valor en la industria de reclamos mediante el uso de Internet de las cosas (IoT) y capacidades telemáticas combinadas con el ecosistema de dispositivos conectados y datos de terceros para identificar señales de alerta y alertar a los clientes sobre los riesgos antes de que ocurra una pérdida.

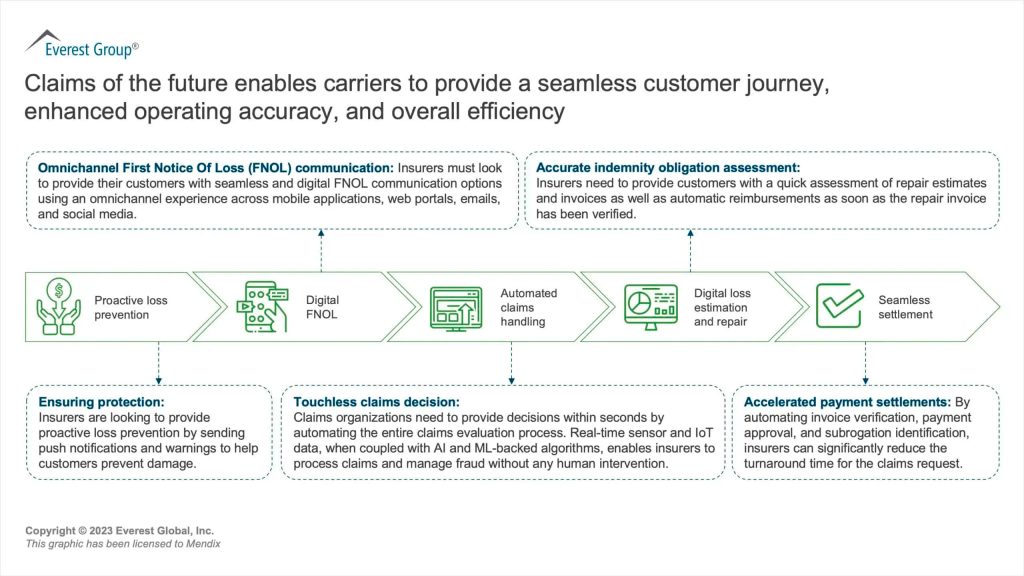

Las aseguradoras deben mirar más allá del mero ahorro de costos, utilizar con precisión la gran cantidad de datos que poseen y transformar las reclamaciones de una función administrativa necesaria en una fuente de ventaja competitiva y diferenciación en el mercado. A continuación, se muestra un vistazo a los pasos clave para llegar a una liquidación de reclamaciones sin problemas:

Fuente: Grupo Everest

Los sistemas heredados rígidos para el procesamiento de reclamos pueden presentar desafíos para las aseguradoras y prohibirles adaptarse a los requisitos cambiantes de los clientes y optimizar sus operaciones. Los procesos de TI heredados retrasan el progreso y la innovación, lo que finalmente afecta la experiencia del usuario final que tiene el potencial de hacer o deshacer la reputación de las aseguradoras. Adoptar un enfoque de solución único para diferentes líneas de negocios, no adoptar principios de diseño modular y tener habilidades limitadas en sistemas avanzados se suman a la complejidad general y debilitan aún más la capacidad de las aseguradoras para prosperar en el entorno competitivo actual.

Para lograr una ventaja competitiva, las aseguradoras requieren resoluciones instantáneas y experiencias digitales sobre la marcha. Las aseguradoras líderes están aprovechando el poder de las plataformas unificadas y personalizadas de código bajo/sin código con herramientas avanzadas de inteligencia artificial y análisis para optimizar los procesos de reclamos y modernizar los sistemas. Estas plataformas se pueden desarrollar sin actualizaciones costosas y que consumen mucho tiempo a sistemas heredados o centrales.

Esto permite a las aseguradoras crear códigos reutilizables y diseñar entornos «plug and play» para ofrecer soluciones de nivel empresarial a gran velocidad y escala. El código bajo facilita que los operadores se centren simultáneamente en la rentabilidad, mejoren la experiencia del cliente y cumplan la visión de equilibrar ganancias rápidas con iniciativas estratégicas.

La necesidad de digitalización de flujos de trabajo e interfaces de clientes, viajes de usuario convenientes, reutilización de componentes y configuraciones más rápidas, optimización de costos y gestión de habilidades son los principales impulsores que impulsan la demanda de tecnología low-code/no-code para las aseguradoras en la modernización del proceso de reclamos.

Por ejemplo, una aseguradora líder a nivel mundial usó una plataforma de código bajo para crear una aplicación prototipo intuitiva y dinámica de primer aviso de siniestro (FNOL) en solo 90 minutos y la transformó en una aplicación móvil totalmente funcional para más de 2000 usuarios en cuatro semanas. deleitando a los clientes.

¿Dónde están las oportunidades?

Una combinación de procesos ágiles de reclamos de seguros/transformación del modelo operativo, la adopción de tecnologías avanzadas y telemática, una fuerza laboral capacitada con experiencia técnica y de dominio, y un ecosistema de socios conectados son los facilitadores fundamentales para el futuro probable de los reclamos sin contacto.

En el futuro del procesamiento de reclamos, las aseguradoras de propiedad y daños a terceros podrán facilitar las decisiones de reclamos sin contacto, acelerar los acuerdos de pago, evaluar las obligaciones de indemnización con precisión, prevenir el fraude y mitigar las pérdidas por litigios de reclamos.

Fuente: Grupo Everest

A continuación, se encuentran los elementos críticos necesarios para pasar del estado actual a los reclamos del futuro:

Actuar con rapidez y flexibilidad: el entorno que cambia rápidamente obliga a las aseguradoras a mantenerse al día. Los titulares deben actuar rápido, desarrollar y lanzar nuevos productos, acelerar el procesamiento de FNOL y optimizar la gestión de reclamos rápidamente para mantenerse relevantes. La necesidad de agilidad es mayor que nunca. La adopción de las últimas tecnologías y procesos impulsará a las compañías de seguros generales a moverse más rápido y separar a los líderes de los rezagados.

Adoptar análisis avanzados e IA: los datos de IoT y sensores en tiempo real junto con algoritmos respaldados por IA y ML permitirán a las aseguradoras procesar reclamos de manera eficiente y administrar el fraude sin intervención humana. Por ejemplo, las aseguradoras líderes utilizan un modelo de IA integrado en el flujo de trabajo de reclamos para asignar un puntaje de complejidad a cada reclamo en función de múltiples parámetros y procesar todos los reclamos de bajo riesgo por debajo de un cierto umbral. Los reclamos de baja complejidad se enrutan para un procesamiento directo, mientras que los reclamos de alta complejidad se envían al equipo adecuado según la especialización y disponibilidad del ajustador de reclamos, lo que garantiza velocidad y precisión.

Transformación de la estrategia de gestión del talento: Modernizar el proceso de siniestros requiere confiar en tecnologías avanzadas y una fuerza laboral capacitada para gestionar los riesgos emergentes. Las aseguradoras deben mejorar su propuesta de valor a largo plazo para atraer a trabajadores calificados con experiencia técnica y de dominio.

Asociarse con proveedores de soluciones de reclamos digitales: la creación de asociaciones con proveedores de soluciones puede ayudar a los operadores a extraer el máximo valor al utilizar la cartera de soluciones de reclamos digitales de extremo a extremo del proveedor. Las capacidades avanzadas en las funciones principales incluyen la notificación, adjudicación y liquidación de reclamos para satisfacer las necesidades de los transportistas de seguros generales en toda la cadena de valor de los reclamos.

Para lograr los reclamos de cero contacto de la visión futura y mantenerse al día con los principales competidores, las aseguradoras deberán invertir en tecnologías avanzadas e impulsar la creación de valor adoptando un enfoque más proactivo y centrado en el cliente.

Las aseguradoras exitosas que pueden brindar una experiencia hiperpersonalizada generarán una eficiencia superior y aprovecharán los datos y los conocimientos del ecosistema para detectar el fraude de manera proactiva. Sobre todo, esta transformación mejora la tasa de siniestros al desarrollar capacidades predictivas y preventivas. Las aseguradoras que den estos pasos emergerán como líderes de la industria.

Please contact us to request more information from our solutions and services.

You may also like

Descubre la Revolución Low-Code Potenciada por IA

En este artículo exploraremos a fondo las características, innovaciones y beneficios de GeneXus 18

Crecimiento exponencial con Pioneer at the Pinnacle: Nate Walton

Durante más de dos años y medio, el equipo de la Oficina de TI de la Universidad Brigham Young (BY

How to automate unit testing, interface web interface and mobile apps?

En esta entrada, Mariana Falabrino , Customer Success de Abstracta , explica los pasos para automati